住宅ローンの金利には、

主に3つの種類があることをご存じですか?

本日は、住宅ローンの種類についてご紹介します。

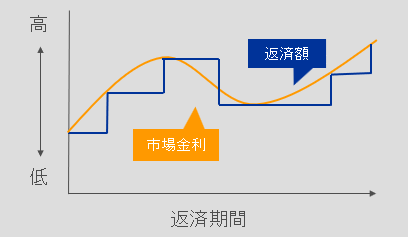

“全期間固定金利”は借入時の金利が返済終了まで変わりません。

代表的なものとして、フラット35があります。

・完済まで支払い額が変わらないので返済計画が立てやすい

・金利上昇の心配がなく安心

・変動金利や固定期間選択型より金利が高めに設定されていることが多い

・一般的に全期間固定金利を選択すると、途中で他の金利タイプに変更できない

■金利上昇の不安を抱えたくない

■収入が不安定で、収入が下がった際に少しでも返済額が増えると家計を圧迫する

“全期間固定金利”は、計画的に安定した返済をしたい方に向いています。

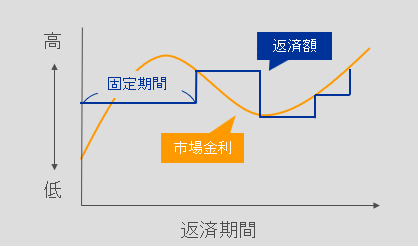

“固定金利期間選択型“は、一定期間金利を固定できます。

固定期間が終了すると、改めて変動や固定金利選択型を選ぶことができます。

・当初固定期間の金利が低く、固定期間内の返済計画が立てやすい

・金利変動幅や返済額について、上限などは設定されていないため

大幅に金利が上昇すれば返済額が膨らむ

■妻が仕事復帰するまでの期間は固定にしたい

■教育費など、お金がかかる一定期間の返済額を抑えて安定させたい

“ 固定金利期間選択型 ”は、一定期間金利を固定して

支払い額を安定させたい方に向いています。

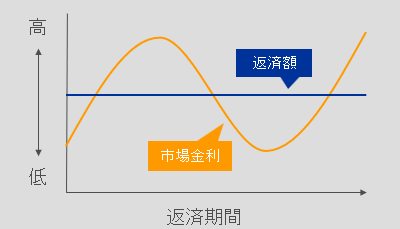

“変動金利”は、金利情勢の変化により、金利が変更していきます。

金利自体は年2回見直されますが、返済額に反映されるのは

一般的に5年に1度となります。

・金利が低く返済額を抑えやすい

・いつでも他の金利タイプへ変更できる

・半年ごとに金利の見直しがあり、気が付かないうちに

金利が上がっている可能性もある

■低金利が続き、金利が大きく上昇する可能性は低いと考えている

■返済額が増えても比較的家計に余裕がある

“変動金利”は、リスク管理を自分で行い

コスパをよくしたい方に向いています。

住宅ローンの種類として、

①全期間固定金利 ②固定金利期間選択型 ③変動金利

3つご紹介しましたが、結局何を選んだら間違いないのでしょうか。

住宅ローンは、

これを選べば間違いなし!という選択肢はありません。

各家庭のお金の状況や、将来必要となってくる資金などを把握した上で

プロと相談して決めることをお勧めします。