住宅ローンを組む際に1人の収入では希望の借入額に達しない場合、

共働き世帯等であれば夫婦で収入を合算し、住宅ローンを組むことで

借入額を増やす事が出来ます。

夫婦で住宅ローンを借りるパターンは収入合算の

「連帯債務」と「連帯保証」の2つです。

この2つは、一体何が違うのでしょうか?

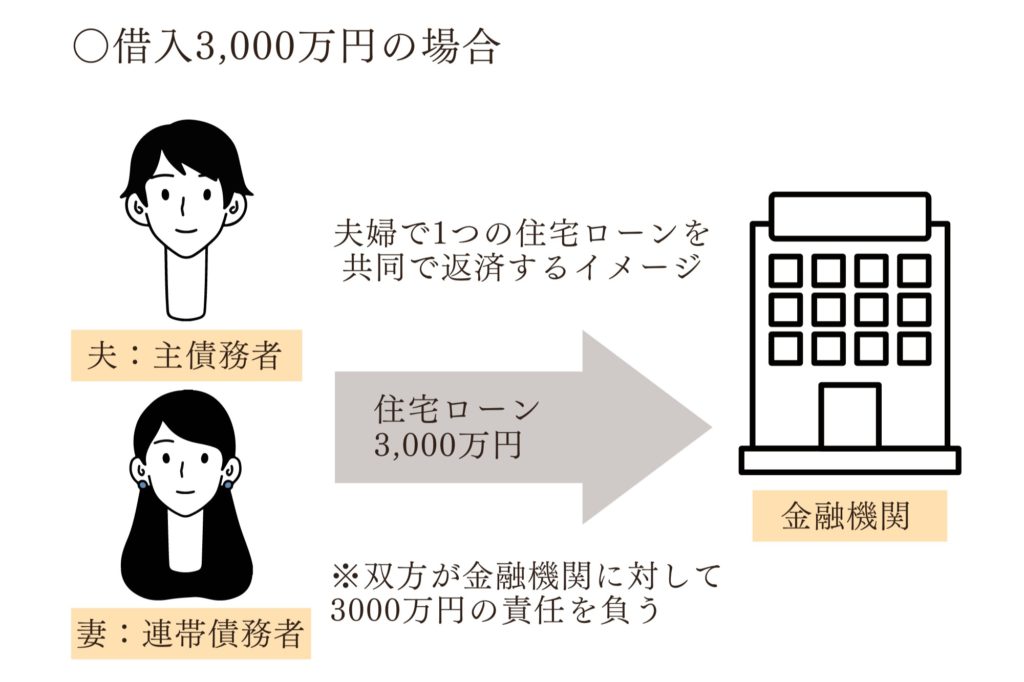

夫婦の1人が主債務者、もう1人が連帯債務者となり

住宅ローンを2人で返済していきます。

契約した時点で夫婦それぞれが返済義務を負うことになります。

引き落とし口座は1つにまとめられるのが一般的で

どちらがいくら返済しているのかは問われません。

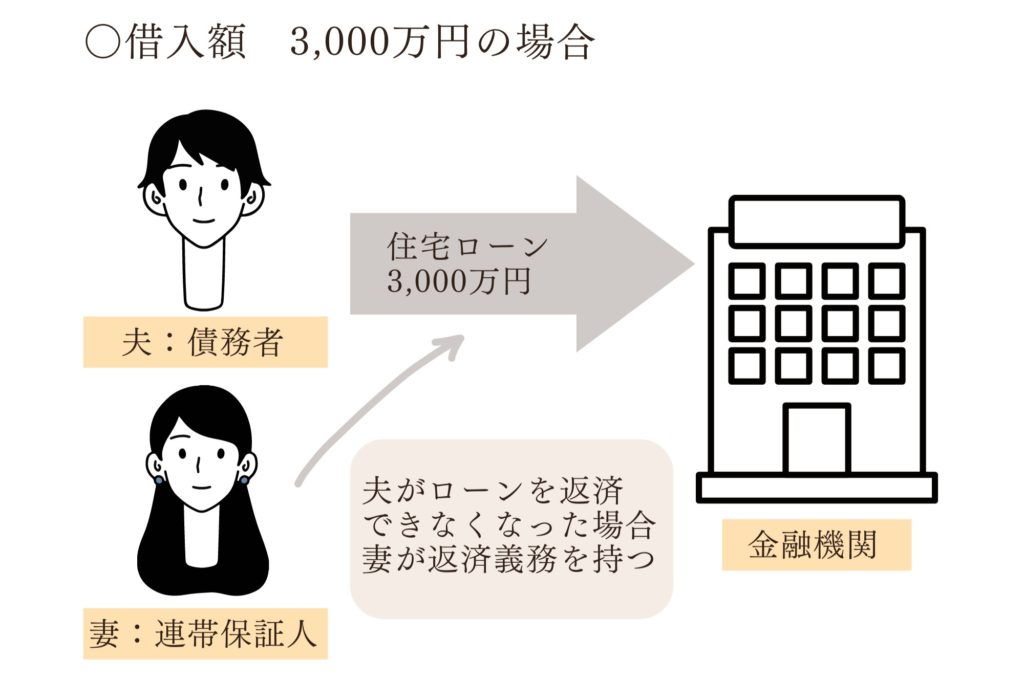

住宅ローンを契約するのは1人で、もう1人は連帯保証人となります。

ローンを契約した債務者の返済が滞った時

連帯保証人は本人に代わって返済の義務を負います。

連帯債務と似ていますが、連帯保証は契約者本人が

返済を行うことが難しくなって初めて返済義務を負います。

夫婦で住宅ローン控除適用

主債務者・連帯債務者は同等の返済義務を負うため、

それぞれが住宅ローン控除を受ける事ができます。

※どちらかが退職した場合は所得税の支払いがない為

住宅ローン控除が受けられなくなります。

団体信用生命保険は原則1人

団体信用生命保険は主債務者のみ加入するのが原則で

連帯債務者は加入できない金融機関が多いですが、

金融機関によっては夫婦で加入できることもあります。

夫婦双方に持ち分が与えられる

1人の名義で住宅ローンを組んだ場合は、住宅の登記の名義は1人の名義となりますが

共同で住宅ローンを借り入れした場合、家の名義も共有名義にするのが一般的です。

持分割合は収入合算で決定します。

離婚しても返済は継続

双方が同等の返済額を負う契約の為、返済中に離婚しても

返済義務は継続します。

連帯保証人は住宅ローン控除適用外

連帯保証人は債務者ではなく、あくまでも保証人の為、

住宅ローン控除適用外となります。

一定の収入があり、所得税を払っていても控除は受けられません。

連帯保証人は団信適用外

団体信用生命保険に加入できるのは、主債務者のみで、連帯保証人は適用外です。

連帯保証人が亡くなった場合も住宅ローンの返済は変わらず、引き続き返済していく必要があります。

物件が単独所有となる

夫が住宅ローンの契約者である場合、所有権を有するのは夫の単独となります。

単独所有の場合、その人の意志だけで売却ができるため、

売却しやすいメリットがあります。

離婚しても連帯保証人

離婚しても連帯保証人という関係は解消されません。

連帯保証人を解消するには、売却等により債務を完済することが基本となります。

「連帯債務型」の場合、連帯債務者も住宅ローン控除を利用できます。

例えば、出産などを機に退職する可能性があっても、連帯債務であれば

ローン自体は1本の為、妻がいくら返済しなければいけないのかなどの

決まりはありません。

但し、妻の収入がなくなった場合は贈与税が課せられる可能性があります。

「連帯保証型」の場合、あくまで契約者は1人で、

住宅ローン控除を活用できるのも契約者のみです。

例えば、夫の収入がメインであるものの、夫の収入だけでは

希望する金額を借りれない可能性があるため、

妻のパート収入分を合算して借入額を増やしたい

といったときに選択するのがおすすめです。